債務整理の3つの方法

任意売却後の残債額が大きい場合や、残債の返済が難しい場合などは「債務整理」による返済の負担の軽減方法があります。

任意売却は不動産の売却を成立させることももちろんですが、その後どのように残債を整理して、生活を再建していくかということのほうがより大事になってきます。

債務整理は弁護士や司法書士などの専門家が行いますが、当社では債務整理や任意売却の経験豊富な信頼できる弁護士や司法書士の先生方と提携しておりますのでご安心してご依頼ください。

また、当社がご紹介した先生との初回面談は無料で行っていただけます。

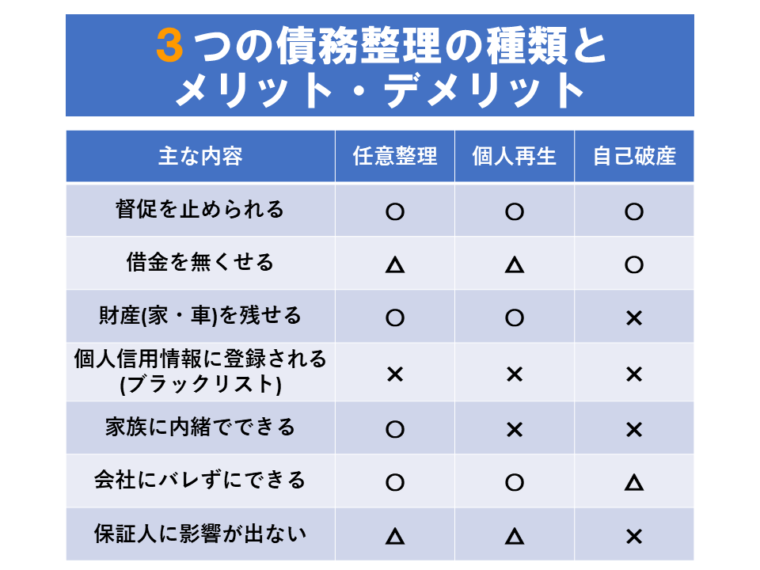

任意整理

裁判所などの公的機関を通さない手続きで一般的に弁護士や司法書士が代理人となり、債権者と交渉して債務額全体を減らしたり、利息をカットして月々の返済を減らすことができます。

債務の状況によりますが通常5千円~3万円の分割返済が認められます。

≪メリット≫

- 減額や支払いの期間を債権者との交渉で決めることができる。

- きちんと約定通りに支払いを行えば保証人に迷惑が掛からない。

≪デメリット≫

- 個人信用情報が登録される(債務整理の情報が載る)

- 基本的に長期で減額幅は個人再生に比べて少ない

- 支払約定書を公正証書にした場合、仮に支払いを遅延すると裁判所を通さずに給与を差し押さえられる可能性がある

≪任意整理が有効な方≫

- 住宅ローンがあり、そのほかに消費者金融やクレジットカードなどを利用中で住宅ローン以外の支払いが厳しく返済方法の見直しをすれば月々の返済が可能な人

- 月々の返済は問題なく支払っているが過払い金が発生しており、払い過ぎた利息の返金が期待でき利息のカットを希望される人

- 保証人に迷惑を掛けたくない人

個人再生

裁判所を通した手続きによって法律的に債務を大幅に減額したり、長期の分割払いにすることにより、個人の経済的な再生を図ることができます。

通常、申し立てから支払い開始までは4~6ヶ月掛かります。

原則3年間、最長でも5年間で以下の項目の一番高い金額を支払えば、残りの債務について、法律上の責任も免除されます。

①債務(住宅ローン以外)を5分の1にした金額

※但し5分の1にした額が300万円を超える場合は300万円が上限。債務総額が3000万円を超える場合は10分の1にした金額

②100万円

③不動産、車、預貯金など保有財産を仮に現金に換算した場合の総額

≪メリット≫

- 毎月2万8千円~3万5千円程度の支払いを3年間行えば、債務が免除される

- 任意整理に比べて債務が大幅に圧縮できる 債務の消費先(ギャンブルや浪費)に限らず、手続きが可能 住宅ローンの残っている自宅やローンのない自動車を残せる可能性がある

- 申し立てにより債務の督促や取り立てが止まる

≪デメリット≫

- 個人信用情報が登録される(民事再生情報が載る)

- 国が発行する官報に掲載される

- 保証人に迷惑が掛かる

- 自動車のローンが残っている状態だと自動車は取りあげられる可能性がある

- 提出書類が非常に多い

- 手続きまで時間が掛かる

- 一定以上の収入や返済計画など適用条件が厳しい

≪個人再生が有効な方≫

- 個人再生の適用条件に該当しており、住宅ローン以外にも多重の債務がある場合で、マイホームを手放したくない人

- 多額の債務があるが収入が安定しており、借金が減額されれば支払い能力がある人

- 自己破産をしても免責されない可能性がある人(債務の理由が浪費やギャンブルなど)

- 自己破産の際に対象となる資格(就業)制限を避けたい人

自己破産

裁判所を通した手続きで破産免責によりすべての債務の責任が法律的に免除される。

自己破産の処理の方法には2通りあり「同時廃止事件」と「管財事件」があります。

「同時廃止事件」は文字通り破産手続開始決定と同時に破産手続きが終了します。

不動産を持たれたまま自己破産をされると「管財事件」として処理されてしまい時間と費用が多く掛かってしまいます。

≪メリット≫

- 破産免責によりすべての債務の責任が法律的に免除され債務を返済する必要がなくなる。

- 申し立てにより債務の督促や取り立てが止まる

- 一定の生活に必要な財産と現金は残すことができる

≪デメリット≫

- 個人信用情報が登録される(破産情報が載る)

- 国が発行する官報に掲載される

- 保証人に迷惑が掛かる

- 提出書類が非常に多い

- 管財事件の場合、手続き終了まで住所変更に制限が掛かる

- 一定の財産以外はすべて処分されてしまう

- 申し立てから免責決定までの間、資格(就業)制限がある(公務員・会社役員・警備員・保険募集人・宅地建物業・弁護士などの士業等)

≪自己破産が有効な方≫

- 現在債務の支払いが不能であり、所有している一定以上の財産を処分されてもいい人

- 一度債務をゼロにして、人生を再スタートしたい人

原則として債務整理を行う場合は弁護士や司法書士の先生と協力して解決して進めていくことになります。住宅ローン問題でのお悩みは様々です。債務が膨らみ過ぎてどこから手を付けていいかわからない場合でも、先ずは当社を窓口としてご相談してください。当社は任意売却専門会社ではありますが、ご相談者様の現在置かれている状況や債務総額をお聞きして任意売却以外の解決方法があればご提案いたします。私たちが考える一番大事なことはご依頼者様の人生の再建です。