リースバックについて(メリット・デメリット)

『今の自宅に住み続けたい』任意売却(リースバック)で解決できます!

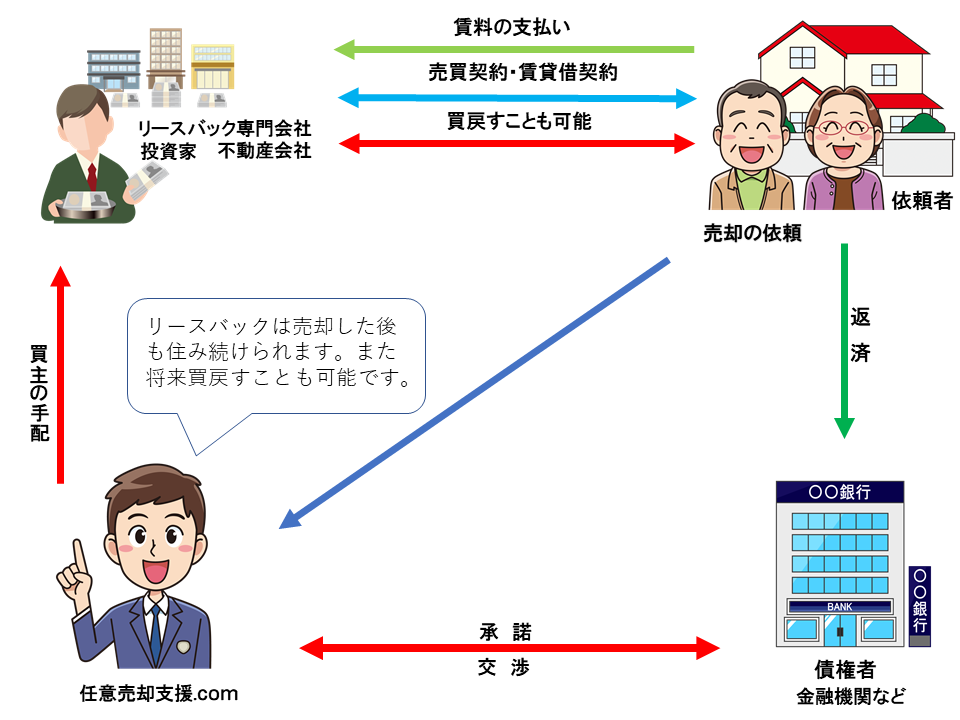

任意売却のご相談で『今のご自宅に住み続けたい』とのご希望が一番多くあります。住宅ローンのお支払いが困難になった場合でも、ご自宅を売却する方法以外にご自宅に住み続けられる「リースバック」という任意売却の方法の一つとしてあります。

リースバックとは、任意売却したご自宅を信頼できる個人投資家や専門投資会社に一旦売却しその買主とリース契約を結び、賃料(リース料)を支払うことでご自宅にそのまま住み続けることができる契約形態です。

例えば住宅ローンの支払いが出来なくなって来た場合に、ご自宅を一旦売却し新しい所有者と賃貸借契約(リース契約)を結ぶことで、今後は賃借人としてご自宅から立ち退くことなくそのまま自宅に住み続けることができます。引越しをする必要がなく、これまで通りご家族で一緒に暮らすことができます。

【クリックすると拡大します】

住宅ローンの返済が困難な方や、競売の申し立てによりご自宅の処分をしなければならなくなったが、お仕事やお子様の学校の関係で引っ越しは避けたい方や、資金の確保でご自宅を売却しなければならなくなったことを周り知られたくない方の最適な解決方法です。

売却したご自宅を賃貸として借りることで、引っ越しをせずにそのままご自宅に住み続けることができます。また、一度売却したご自宅を将来買い戻すこともできます。

リースバックのメリット

リースバックのメリットは

メリット①売却後もご自宅に住み続けることが可能

ご自宅を売却した後でも以前と変わらず、ご自宅にそのまま住み続けることができるメリットがあります。

ご自宅を売却した後でも以前と変わらず、ご自宅にそのまま住み続けることができるメリットがあります。

引っ越しをしないで住み続けることが出来るため、引っ越し費用などの節約ができます。生活環境も変えることなく、勤め先やお子様の学区の変更の必要性もありません。

また通常の売却と違いご自宅の販売活動をしないので、ご近所に経済状況が知られず売却手続きができます。メリット②月々の返済負担が減り家計負担が軽減される

月々の住宅ローン返済が、リースバックによって住宅ローンから家賃(リース料)に変わります。

月々の住宅ローン返済が、リースバックによって住宅ローンから家賃(リース料)に変わります。

売却する不動産の価格や条件によりますが、リースバック契約の賃料設定金額を以前の住宅ローン返済金額より安く設定できれば、家計的にも以前より負担が少なくなります。

住宅ローン返済が遅れたりして銀行などから返済を迫られるストレスも無くなります。

メリット③固定資産税や管理費などの支払いが無くなる

リースバックでご自宅を売却した場合は、ご自宅の所有権が買主に移ります。固定資産税などの公租公課は新しい所有者が支払うことになります。

リースバックでご自宅を売却した場合は、ご自宅の所有権が買主に移ります。固定資産税などの公租公課は新しい所有者が支払うことになります。

またマンションの場合はマンションの管理費や修繕積立金も、新所有者が支払います。管理費や修繕積立金の支払いや固定資産税などの税金の支払いがないことは、経済的にもかなりの負担軽減になります。

メリット④まとまった資金の確保ができる

『住宅ローンの支払いが出来なくなってきたが自宅に住み続けたい』とリースバックを活用する以外に 『老後の生活費が足りない』 『住宅ローンを完済して安心して暮らしたい』 『資金は必要だが住み慣れた自宅から離れたくない』『不動産を売却して事業資金を調達したことを近所に知られたくない』などのご要望にもリースバックなら資金確保が容易に可能になります。

『住宅ローンの支払いが出来なくなってきたが自宅に住み続けたい』とリースバックを活用する以外に 『老後の生活費が足りない』 『住宅ローンを完済して安心して暮らしたい』 『資金は必要だが住み慣れた自宅から離れたくない』『不動産を売却して事業資金を調達したことを近所に知られたくない』などのご要望にもリースバックなら資金確保が容易に可能になります。

もちろんリースバックで売却後も、そのままご自宅に住み続けられますので周りの方やご親戚の方にも秘密にできます。

メリット⑤あとから買い戻すことも可能

一度売却したご自宅ですが、リースバックではあらかじめ買い戻す契約を結んでいれば、将来的に金銭的ゆとりができた時やまとまったお金が入るタイミングで買い戻すことが可能になります。

一度売却したご自宅ですが、リースバックではあらかじめ買い戻す契約を結んでいれば、将来的に金銭的ゆとりができた時やまとまったお金が入るタイミングで買い戻すことが可能になります。

また今はまだ難しいが、お子さんが成人し就職すれば住宅ローンが組める場合には、将来お子さんの名義で住宅ローンを組んで買い戻すことも可能になります。買い戻しが出来ることは、通常の売買とは違う大きな利点です。

リースバックのデメリット

デメリット①自宅を借りている間は家賃を支払わないといけない

住宅ローンの支払いはなくなりますが、ご自宅を投資家から賃貸借契約で借りることになりますので家賃が発生します。家賃の金額はご自宅を売却した代金の6%~12%ほどが1年間の家賃になります。もちろん家賃を滞納すると立ち退きをしなければならなくなりますので注意が必要です。

住宅ローンの支払いはなくなりますが、ご自宅を投資家から賃貸借契約で借りることになりますので家賃が発生します。家賃の金額はご自宅を売却した代金の6%~12%ほどが1年間の家賃になります。もちろん家賃を滞納すると立ち退きをしなければならなくなりますので注意が必要です。

ご自宅の売却金額によっては家賃相場より高くなるケースもあります。リースバックにして家賃を支払う方が良いのか、また無理なく支払っていけるのかを、よく考えて利用することが大切です。

デメリット②売却した価格よりも買戻し価格は高くなる場合が多い

リースバックを活用した場合、あらかじめ期間を決めて将来ご自宅を買い戻すことができます。しかし買い戻す金額が売却した金額より高くなるデメリットがあります。

リースバックを活用した場合、あらかじめ期間を決めて将来ご自宅を買い戻すことができます。しかし買い戻す金額が売却した金額より高くなるデメリットがあります。

たとえば当初売却した金額が2000万円だった売却価格が買い戻すときには2200万円に値上げされる場合があります。

ご自宅に住み続けてタイミングのいい時に買い戻すことができるメリットがありますが、買戻す金額が高くなるデメリットもありますので注意して利用してください。

デメリット③ローン残債が多いとリースバックが難しい場合がある

売却代金で住宅ローンを払いきれない(オーバーローン)の場合、例えば、住宅ローンが2,500万円の残債があり、ご自宅の売却額が1,900万円のような場合には、住宅ローンを貸している金融機関は売却の許可をだしません。抵当権がついた状態では売却はできません。その場合には借り入れ先の金融機関との話し合いが必要になります。また住宅ローンの残りの金額よりも売却金額が多い場合、差額分は売却代金として一括で頂けますが売却価格が高い金額でリースバックした場合、いままで月々支払ってきた住宅ローンの支払い金額より賃料の方が高くなる場合もあります。

売却代金で住宅ローンを払いきれない(オーバーローン)の場合、例えば、住宅ローンが2,500万円の残債があり、ご自宅の売却額が1,900万円のような場合には、住宅ローンを貸している金融機関は売却の許可をだしません。抵当権がついた状態では売却はできません。その場合には借り入れ先の金融機関との話し合いが必要になります。また住宅ローンの残りの金額よりも売却金額が多い場合、差額分は売却代金として一括で頂けますが売却価格が高い金額でリースバックした場合、いままで月々支払ってきた住宅ローンの支払い金額より賃料の方が高くなる場合もあります。

リースバックした後の月々の賃料金額は売却価格で変わってきますので注意が必要です。

まとめ

リースバックには、『将来買い戻しができる』などさまざまなメリットがありますが、『家賃が市場価格より高くなる』などのデメリットもいくつかあります。

リースバックには、『将来買い戻しができる』などさまざまなメリットがありますが、『家賃が市場価格より高くなる』などのデメリットもいくつかあります。

住み続ける事ができる解決方法の一つではありますが、、リースバックは親子間売買や親族間売買は異なり投資家などにご自宅を一旦は売却してしまいます。その後、リース契約を組みリース料(賃料)を支払うことでご自宅に住み続ける事が可能になります。

ただ売却金額が安くなったり、賃料が高くなったり、一度でも賃料を滞納すると無条件で退去しなければいけないなど、厳しい部分もあるのは事実です。

さまざまな理由により住宅ローンの返済が出来なくなっても、ご自宅に住み続けたいお気持ちはよくわかります。

ただ実際にリースバックで賃料を払い続けることがいいのか?無理はないのか?ほかに選択肢はないのかなどを信頼できる専門家に必ず相談して無理のない解決方法を取ってください。

住宅ローンがある場合は、住宅ローンの残債金額や物件の評価金額などによってリースバックの条件は異なってきます。リースバックを利用するのも十分注意が必要です。