競売になるまでについて

住宅ローンの返済が滞ってくると債務者のところにさまざまな書類が送られて来ます。

『返済についてのご連絡』『督促状』『催告書』『最終通告書』など、送られてくる内容は

『住宅ローンの支払いの確認が取れないので、至急お支払いください』

『これ以上支払いの確認が取れない場合は法的な措置を取ります』

『このままお支払いの確認が取れないと期限の利益を喪失して一括で請求することになります』

と言う内容のもので段々と住宅ローンの支払いを強く迫ってきます。返事がない場合は自宅や会社へ電話や訪問で催促に来ます。

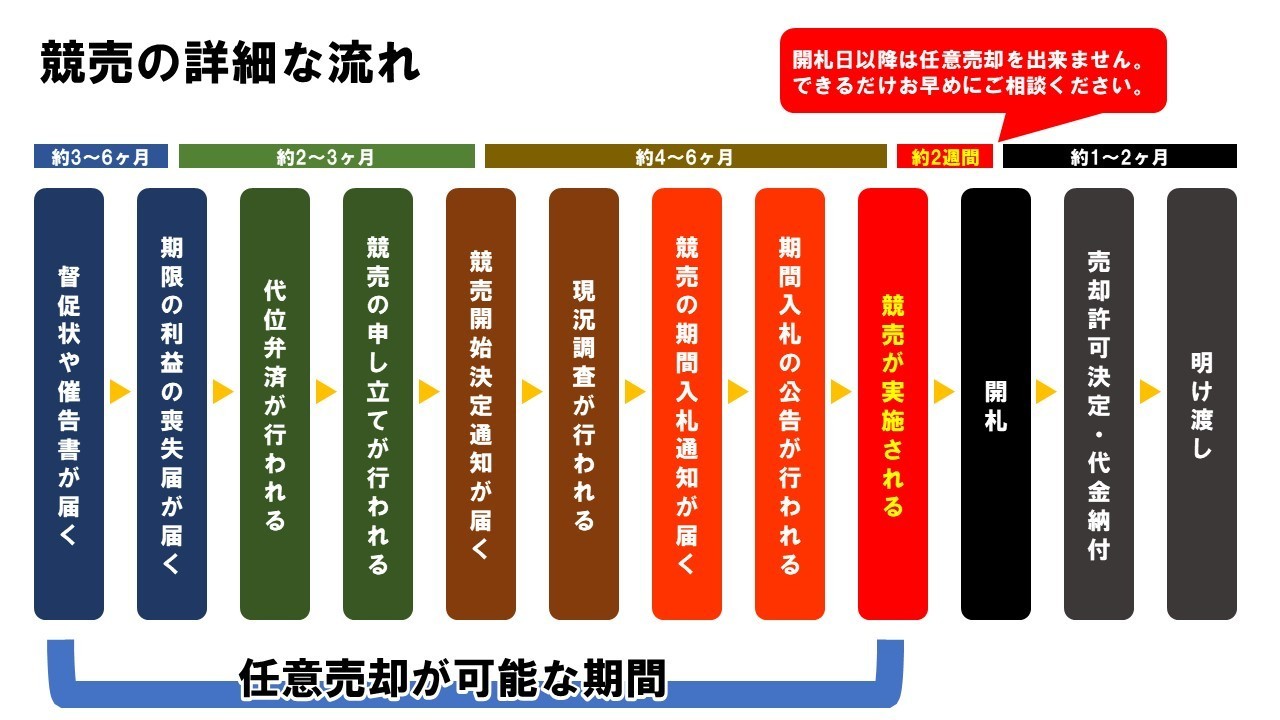

住宅ローンの返済が3ケ月~6ケ月滞納すると『期限の利益』が喪失されます。いわゆる住宅ローンを分割で支払うことが出来なくなることになります。期限の利益が喪失されるともう分割で支払うことは出来なくなります

期限の利益の喪失(きげんのりえきのそうしつ)とは

期限の利益が喪失されるともう分割で支払うことは出来なくなります

住宅ローンなどの借入をする場合、その借入の返済方法は決められた期日に決められた金額を支払う約束で借入をお願いします。あらかじめ約束した返済で返して行けば、残りの借入金はまだ一括で返さなくてもよいという債務者の利益、これを「期限の利益」と言います。

しかし、お支払の滞納が続くと「決められた期日に決められた金額を支払う」という約束に反することになり、住宅ローンを借りている債務者はこの「期限の利益」を失うこととなります。これを「期限の利益の喪失」といいます。

「期限の利益」が無くなってしまうと、残っている債務(借金)の一括返済を要求されます。一括返済ができない場合、金融機関等は物件を差し押さえて競売申立てを行うことになります。

「期限の利益の喪失」に至るまでの期間については、住宅金融支援機構の場合は初回滞納時より6ケ月程度となっております。ただし債権者によっては3ケ月以上で通告書が届く場合があります。その後、保証会社より代位弁済が行われたのち物件の差し押さえ、競売申し立てに移行していきます。

【クリックすると拡大します】

代位弁済(だいいべんさい)とは

代位弁済後は信用情報機関に登録され一定期間クレジットカードなどはつくれなくなります

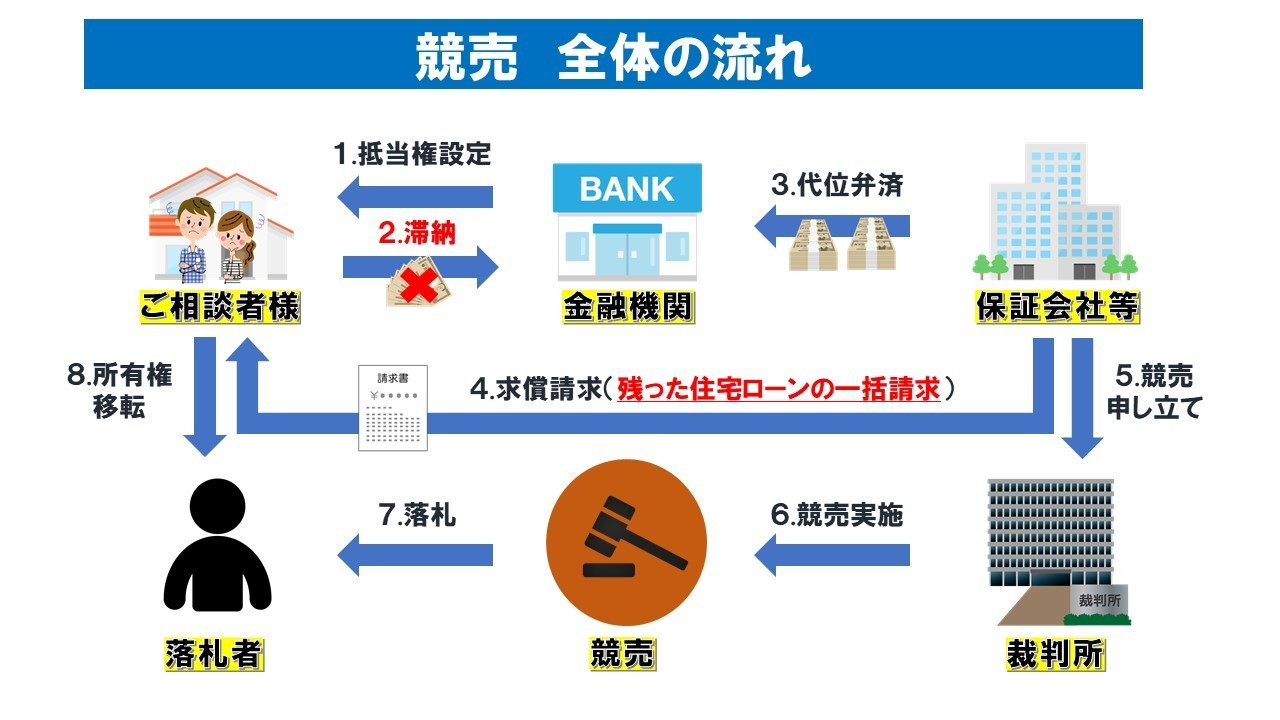

債務者の返済滞納により保証人が保証債務の履行を求められ、債務者に代わってその債務を弁済し原債権を取得することを「代位弁済」といいます。

住宅ローンの場合は、保証会社を利用することが多いので、債務者が滞納により期限の利益を喪失すると、保証会社が金融機関へ住宅ローンの残債全額を代位弁済することになります。

もちろん保証会社が代位弁済を行なったからと言って、残った債務が消えるわけではありません。住宅ローンの債権は金融機関から保証会社へと移り、代位弁済が行われた後は保証会社から債務者へ一括返済を求める通知が届くことになります。

なお、代位弁済が行われると事故情報として個人信用機関に登録されるため、一定期間は新たなキャッシングやクレジットなどのカード契約が出来なくなり金融機関からの借入れは難しくなります。

不動産の差し押さえと競売の申し立て

住宅ローンの支払いをしないで督促状を放っておくと大切な不動産が差し押さえられ競売に…

不動産の担保として抵当権を設定した債権者は、不動産の売却金額による債権回収見込みがある場合は不動産を換金化するために地方裁判所に不動産の差し押さえをして競売を申し立てます。

差し押さえ競売申し立ての後、債務者のところには『不動産競売開始決定通知』が裁判所より届きます。競売開始決定とは、債権者が抵当権を設定した不動産を担保権の実行として、不動産差し押さえを開始する、いわゆる競売の手続きに着手されるというお知らせのことです。

不動産競売開始決定がなされると「配当要求終期の公告」として、地方裁判所より不動産と債務者の名前が裁判所にて公告され、競売を申し立てた債権者以外にも債権を持っている者がいれば、裁判所にその旨を申し出てくださいということで告知されます。売却後に抵当権付きの債権者に配分後、残代金が残っていれば配分を受けられる可能性がありますよというお知らせです。配当要求終期の公告後は、裁判所で公告を見た任意売却専門の不動産屋以外にも俗に事件屋と呼ばれる競売に絡む悪徳業者なども自宅に多く訪れることになります。

競売の申し立て後であっても、競売の取り下げをしてもらうことは可能ですが、最終的な期日は入札の前日までとなります。債権者によりますが競売の取り下げに応じてもらえない場合もあります。

任意売却による販売の場合は、買主を入札日の前日までに見つけて債権者と合意しなければなりませんので、なるべく早い段階でご相談いただくことが任意売却における成功のポイントになります。

現況調査と期間入札

競売の申し立てによって競売手続きが開始されると、1~3ヶ月程度以内には管轄の裁判所の執行官と評価人(不動産鑑定士)が競売不動産の調査をすべく訪問してきます。この現況調査は、法的に強制力があり執行官の立ち入りを拒むことはできません。立ち入りを拒んでも強制的に開錠され、妨害を試みたとしても公務執行妨害で逮捕される可能性もあります。そして、室内の写真撮影や調査、関係者への聴取を行ないます。

執行官と評価人は、現地調査、法務局、役所への調査などでそれぞれ、不動産の占有者の状況や権利関係が記載された「現況調査報告書」と不動産の概要や資産的価値を記載した「評価書」を作成します。

現況調査での室内写真や占有状況、聴取内容は期間入札の2週間前までに管轄の裁判所の掲示板並びに「不動産競売物件情報」http://bit.sikkou.jpとしてインターネットで情報公開されることになります。

期間入札が始まるともう任意売却はできませんので、一番高い価格で落札した買受人(落札者)に所有権が移転することになり、物件を明け渡さなければなりません。 物件を明け渡さなかった場合は最終的に、強制執行で強制的に退去させられることになります。以前は占有者の権利が強く落札者と引越し代(立退料)の交渉が可能だったために、https://ja.wikipedia.org/wiki/練馬一家5人殺害事件など悲惨な事件も起きてしまいました。現在は買受人の権利が保護され強制執行までの手続きが簡略化されたため引越し費用など一切支払われず、強制執行まで粛々と進められることが多くあります。

このように競売になってしまっても何一つメリットはなく、デメリットしかありません。任意売却によって競売を回避できる期間は債権者によっても変わりますが、概ね保証会社の代位弁済後6~9ヶ月、競売開始決定通知から3~6ヶ月となります。

【クリックすると拡大します】

【クリックすると拡大します】住宅ローンのお悩みを抱え込まないで、何でもご相談してください。

信頼できる弁護士や司法書士の先生方と不動産・任意売却のプロとしてワンストップで、ご相談者様のお気持ちに寄り添い、最善のご提案をさせていただきます。

任意売却.comでは一人でも多くの住宅ローンの滞納で苦しんでいる方を救うことに全力を注んでおります。

お問い合わせ・ご相談は下記フリーダイヤルまたはメールフォームからお受けいたしております。